-

お電話でのお問い合わせ052-875-3300

- メールフォーム

- ホーム

- 建築足場レンタル事業 -投資-

高い税効果メリットのある商品で長期的な投資を

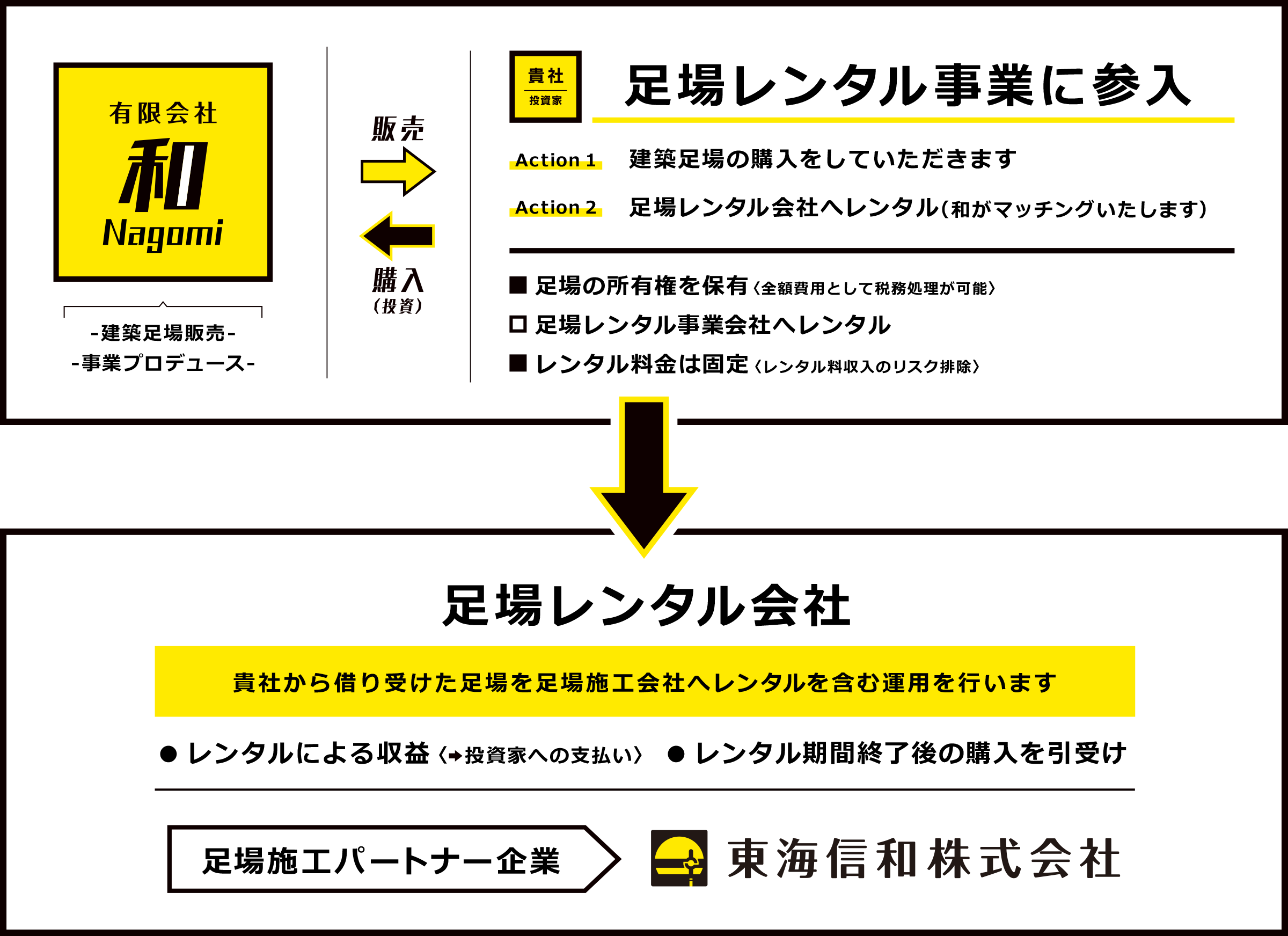

建設足場の所有権を保有し、建設足場レンタル事業に参入していただく事ができます。和のノウハウをご提供し、足場レンタル事業のプロデュースも行います。

早期償却による税効果メリット

保険やその他の金融商品に比べて高い税効果メリットがあり、全額費用として税務処理が可能です。レンタル料金は固定となり、レンタル料収入の変動リスクが排除されます。仮設足場部材は耐久性が強い商品の為、長期的な投資を行える商材です。

購入からレンタルまでの流れ

部材を購入してもレンタル先が無ければレンタル料が発生せず、投資となりません。部材の購入からレンタル先の手配まで、すべて弊社が対応致しますので、お客様に実際にご対応いただくようなことはありません。

パートナーがいるから安心

東海地区を中心に大手ゼネコンやハウスメーカーの仮設足場工事を行い、30年以上の歴史のある仮設足場業者が運営している会社の為、足場のレンタル先にも困りません。

固定資産ではなく、費用として税務処理が可能

税務上で10万円未満のものは金額の上限なく固定資産ではなく費用として扱う事が可能です。工具・器具・備品については1個、1組又は1揃いごとに数量を判定する必要があるのに対し、建設用足場は1本毎に判定して良いという解釈がされています。その根拠は、東京国税局が内部で使用している「減価償却関係質疑応答集」に記載されています。

-------------------

「一定単位ごとに数量を判定すべきであるとする考え方もあろうが、その場合、何本をもって1単位と判定すべきか明確にできない」

つまり、本来1組・1揃えで考える必要があるが、工事毎に使用する足場材料の量が異なる為、結局その本数が1組なのかが判断できない為、1本単位の判定で構わないという解釈。

-------------------

故に1本単位が10万円以下である建築用足場部材は(ほぼすべてが1万円以下/1本)費用として税務処理がされているのです。